เบี้ยประกันภัยที่ถูกที่สุดของคุณ

เบี้ยประกันภัยรถยนต์

เบี้ยประกัน คืออะไร

เบี้ยประกันภัย คือ เงินค่าประกัน ที่เราต้องจ่ายทุกปี หรือทุกเดือน เพื่อซื้อประกัน นั่นเอง

เบี้ยประกัน / เบี้ยประกันภัย คืออะไร?

เบี้ยประกัน หรือ เบี้ยประกันภัย คือ จำนวนเงินที่ผู้เอาประกันภัยต้องจ่ายให้กับบริษัทประกันภัย* เพื่อซื้อความคุ้มครอง บริษัทประกันภัย อาจจะเป็นบริษัทประกันชีวิต หรือบริษัทประกันวินาศภัย

เบี้ยประกันภัย แท้จริงคือ เงินค่าประกันที่เราต้องจ่ายทุกปี เพื่อซื้อประกัน นั่นเอง เช่น ซื้อประกันชีวิต โดยจ่ายเงินไปปีละ 20,000 บาท, เงินจำนสน 20,000 บาท นั้นคือ เบี้ยประกันภัย หรือ ที่พูดกันว่า ค่าประกันชีวิต ซื้อประกันรยนต์ ปีละ 18,000 บาท, เงินจำนสน 18,000 บาท นั้นคือ เบี้ยประกันภัย หรือ ที่พูดกันว่า ค่าประกันรถยนต์ ซึ่งคนทั่วไปจะเรียกรวมๆ กันว่า "ค่าประกัน"

หมายเหตุ

วงเงินประกัน หรือ ทุนประกัน เป็น เงินที่บริษัทจะจ่ายเพื่อการคุ้มครอง ผู้ซื้อประกัน

ทุนประกัน กับ เบี้ยประกัน แตกต่างกันอย่างไร

ในการประกันภัยรถยนต์ คำว่า ทุนประกัน จะหมายถึง สินไหมทดแทนที่บริษัทประกันจะจ่ายให้กับผู้เอาประกัน กรณีรถยนต์สูญหาย หรือกรณีเสียหายโดยสิ้นเชิง ซึ่งส่วนมาก

มักเป็นหลักแสน ส่วนคำว่า เบี้ยประกัน คือ เงินที่ผู้เอาประกันจะต้องจ่ายกรณีซื้อประกัน หรือก็คือ ราคาขาย

ของกรมธรรม์นั้นนั่นเอง มักจะเป็นหลัก พันถึงหลักหมื่น

ทำไม? ต้อง คํานวณเบี้ยประกันรถยนต์

หากว่าคุณกำลังคิดจะทำ ประกันภัยรถยนต์ สิ่งแรกที่เราควรจะต้องนึกถึงก็คือ การ เปรียบเทียบ ราคา ประกันภัยรถยนต์ ดังนั้น เราต้องเลือก ราคาเบี้ยประกันรถยนต์

ชั้น 1, 2, 2+, 3+ ชั้น3 ให้เหมาะสมกับตัวเรามากที่สุด เพื่อว่าเราจะได้ จ่ายราคา เบี้ยประกัน ได้ถูกลง

ลูกค้าสามารถเปรียบเทียบ คำนวณเบี้ยประกัน ได้ด้วยตนเอง สะดวก รวดเร็ว เพียงไม่กี่ขั้นตอนก็สามารถเปรียบเทียบ “ เบี้ยประกันรถยนต์ ” ได้อย่างสบายๆ โดย ไม่จำเป็น ต้องเดินทางไป บริษัทประกันภัย ด้วยตนเอง เช็คราคาประกันภัยรถยนต์ กับ อินชัวร์โอเค ฟรี !!

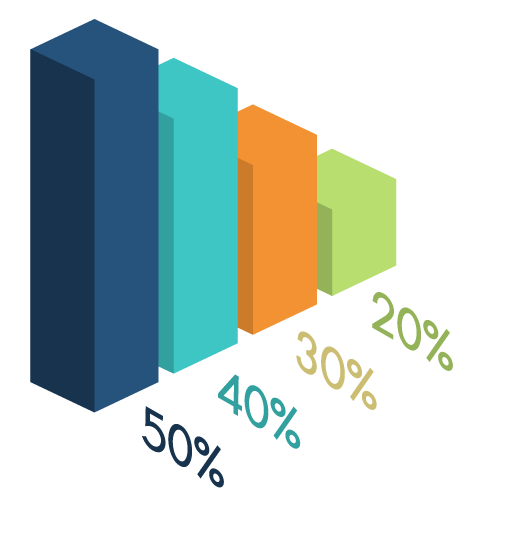

วิธีลดค่าเบี้ยประกัน

- ขั้นที่ 1 มีการขับรถดีปีแรกรับส่วนลดค่าเบี้ยไปเลย ปีที่ 1 = 20 %

- ขั้นที่ 2 ขับรถดีอีก 2 ปีติดกัน ก็รับส่วนลดค่าเบี้ยไปเลย ปีที่ 2 +10% = 30 %

- ขั้นที่ 3 ขับรถดี 3ปี ติดต่อกันเลย รับส่วนลดค่าเบี้ยประกันไปอีก ปีที่ 3 +10% = 40 %

- ขั้นที่ 4 ยังคงขับรถดีอีกถึง 4 ปีติดกันก็รับส่วนลดไปเลย ปีที่ 4 +10% = 50%

ตัวอย่างเช่น หากปีแรกของการ ทำประกันภัยรถยนต์ คุณขับรถดีไม่มีการเคลมเป็นฝ่ายผิด ในปีที่ 2 ของการ ต่อประกันภัยรถยนต์ คุณจะได้รับส่วนลดของขั้นแรกที่ 20% ต่อมาในปีที่ 3 คุณยังคงสามารถ รักษาประวัติดีไว้ได้ ทำให้ได้รับเพิ่มอีก 10% รวมเป็น 30% นั้นเอง โดยเราสามารถลด ค่าเบี้ยประกันภัย รถยนต์ ภาคสมัครใจได้อีก 2 วิธี คือ

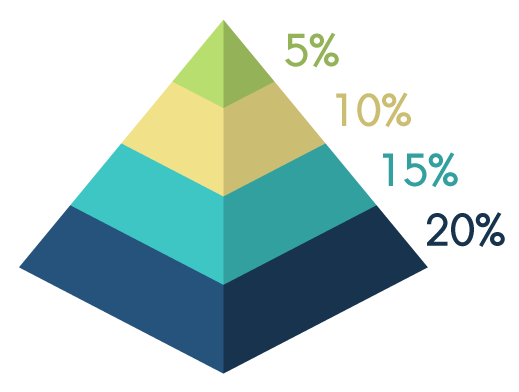

1. การระบุชื่อผู้ขับขี่

โดยสามารถระบุได้สูงสุด 2 คน เท่านั้น ในการระบุชื่อผู้ขับขี่นั้นการคำนวณเบี้ยประกันภัย จะใช้ผู้ขับขี่ที่มีความเสี่ยงสูงเป็นฐานในการคำนวณเบี้ยประกันภัย ซึ่งปัจจัยที่ใช้เป็นตัวกำหนดคืออายุของผู้ขับขี่ โดยจะ

แบ่งเป็น 4 ช่วง ดังนี้

| ความแตกต่างระหว่างกรมธรรม์ระบุชื่อผู้ขับขี่ และกรมธรรม์ไม่ระบุชื่อผู้ขับขี่ | |

|---|---|

| กรมธรรม์ระบุชื่อผู้ขับขี่ | กรมธรรม์ไม่ระบุชื่อผู้ขับขี่ |

|

- มีค่าเสียหายส่วนแรกในกรณีเกิดเหตุเป็นฝ่ายผิด และผู้ขับขี่ไม่มีชื่ออยู่ในกรมธรรม์ ค่าเสียหายส่วน แรกที่ต้องรับผิดชอบ - 2,000 บาทแรก ของความเสียหายต่อทรัพย์สิน ของบุคคลภายนอก - 6,000 บาทแรก ของความเสียหายต่อรถยนต์คัน เอาประกันภัยที่เกิดจากการชน การควํ่า |

- ไม่มีค่าเสียหายส่วนแรกในกรณีเกิดเหตุฝ่ายผิด และผู้ขับขี่ไม่มีชื่ออยู่ในกรมธรรม์ |

- อายุเกิน 50 ปีขึ้นไป ส่วนลด 20%

- อายุ 36-50 ปี ส่วนลด 15%

- อายุ 25-35 ปี ส่วนลด 10%

- อายุ 18-24 ปี ส่วนลด 5%

2. การยอมรับค่าเสียหายส่วนแรก

หมายถึง การที่คุณยอมรับที่จะเป็นผู้รับผิดชอบค่าเสียหายส่วนแรกในกรณีที่เกิดเหตุและคุณเป็นฝ่ายผิด โดยจะระบุไว้เป็นข้อตกลงในกรมธรรม์ ที่มาของกฎนี้ คือ คปภ.

(สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย) ต้องการให้เราไม่ประมาทและให้เราเพิ่มความระมัดระวังในการขับขี่รถให้ปลอดภัย

ค่า Deductible คือ

ความเสียหายที่ไม่เกิดจากการชนหรือควํ่า หรือ ชนแต่หาคู่กรณีไม่ได้ หรือ ไม่ได้ขับรถชนแต่คุณไม่สามารถระบุเหตุความเสียหายที่ชัดเจนพอที่จะให้ บริษัทประกันภัย ไปไล่เบี้ย

หาต้นเหตุจนพบคนที่ต้องรับผิดชอบได้ คุณจะต้องจ่ายค่าเสียหายส่วนแรก 1,000 บาท สำหรับความเสียหายต่อตัวรถยนต์

ค่า Excess คืออะไร

ความเสียหายส่วนแรกในกรณีทำผิดสัญญา หมายถึง เมื่อเกิดเหตุและคุณเป็นฝ่ายผิด นอกจากนี้คุณยังละเมิดข้อตกลงที่ระบุไว้ในกรมธรรม์ เช่น การทำกรมธรรม์แบบระบุ

ชื่อผู้ขับขี่ แต่ขณะเกิดเหตุผู้ขับขี่ไม่มีชื่ออยู่ในกรมธรรม์ หรือ ใช้รถผิดประเภทจากที่ระบุไว้ในกรมธรรม์ เช่น ระบุว่าเป็นรถส่วนบุคคลเท่านั้น แต่กลับนำไปใช้ในเชิงพาณิชย์

หรือรับ-ส่งผู้โดยสาร เป็นต้น